Negli ultimi anni, in Spagna, il credito erogato dalle banche è sempre stato al di sotto del potenziale implicito nell’economia reale. Il fenomeno è simile a quanto osservato in Italia, dove il rapporto tra debito del settore privato e Pil è passato dal 125 per cento degli anni 2008-2011 al 108 di fine 2019 (-14%): in Spagna lo stesso indice, nello stesso arco di tempo, è sceso dal 225 al 150 per cento (-34%).[1]

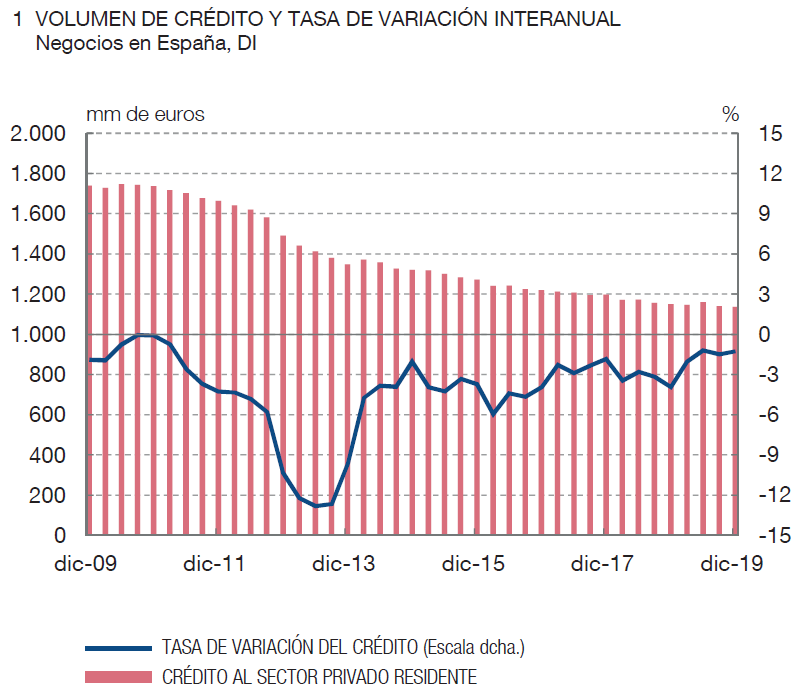

Anche l’analisi degli stock di esposizioni delle banche conferma che tra 2010 e fine 2019 il credito verso famiglie e imprese in Spagna si è complessivamente contratto di un terzo. [2]

Ciò certifica il processo, perseguito dalle autorità monetarie, di riduzione di quella “bolla” finanziaria (eccesso di leva se vista dal lato delle banche, eccesso di sovraindebitamento dal lato di famiglie e imprese) che aveva esposto la società spagnola a elevata fragilità, e che puntualmente era esplosa con la crisi degli anni 2008-2012. Oggi però tale fenomeno di razionamento del credito lascia emergere chiari segnali di crescente esclusione finanziaria in ampie fette delle popolazione e delle imprese.

Proprio come in Italia, infatti, il processo di ristrutturazione del mercato bancario, fatto di riduzione del numero di sportelli e concentrazione tra intermediari, rischia di impattare pesantemente sulla qualità dell’offerta di credito, con particolare rilievo per le componenti di popolazione più a rischio.

Il numero di sportelli bancari in Spagna si è ridotto del 39% tra 2008 e 2017, lasciando senza alcun presidio bancario fisico il 51% dei municipi (rispetto al 2008 sono 540 in più, su un totale di 8.124) nei quali vive una quota pari al 2,7% della popolazione iberica [3]. Diversi studi mostrano la correlazione esistente, anche in Spagna - almeno fino a qualche anno fa - tra presidio del territorio attraverso gli sportelli bancari ed esclusione finanziaria. [4]

Anche la concentrazione del mercato bancario sta cambiando rapidamente in Spagna (come in Italia). Il numero di intermediari bancari tra 2008 e 2016 è sceso del 43%. Negli stessi anni la quota di mercato - in termini di attivo - delle cinque principali banche (un tipico indice di concentrazione del mercato) è passato dal 40 al 60 per cento, con un aumento dunque del 50%. [5]

Questi nuovi assetti dell’offerta creditizia, uniti ai profondi impatti della crisi economica, stanno producendo significative ricadute sui processi di inclusione finanziaria, tanto che, già prima della crisi da COVID-19, la vulnerabilità finanziaria delle famiglie spagnole rappresentava una questione centrale di attenzione per le autorità, i governi e l’opinione pubblica.

In generale, in base agli ultimi dati disponibili (2019 per 2017), il 53% delle famiglie spagnole risultano indebitate, un valore in aumento (+8% dal 2014): la quasi totalità di questa crescita (circa il 90%) è concentrata sui tre quintili inferiori della distribuzione del reddito.

Al contempo, il valore del debito mediano (che va letto anche come credito reso disponibile dal sistema bancario) è sceso dai circa 47mila euro di fine 2014 ai circa 35mila di fine 2017 (-26%), anche in questo caso con una sensibile concentrazione del fenomeno di razionamento sui quintili inferiori (-70% di credito disponibile per il quintile più basso).

La famiglia indebitata media in Spagna dedica il 16% del proprio reddito alla restituzione dei prestiti (tra capitale e interessi). Una percentuale che cambia molto al variare delle fasce di reddito (26% in media per le inferiori), con l’età o con la professione del debitore (18% per i più giovani e per i lavoratori autonomi). Coloro che dedicano più del 40% del proprio reddito alla restituzione dei debiti rappresentano il 10% dei debitori complessivi, ma il 31% tra i nuclei più poveri (primo quintile di reddito).

In media, il debito rappresenta il 109% del reddito annuale delle famiglie spagnole, e il 28% della ricchezza. Ma per una famiglia su cinque (il 21%) il debito pesa per oltre il 75% della ricchezza lorda, un valore critico per la sostenibilità finanziaria e per le possibili gravi conseguenze che ne potrebbero derivare in termini di insolvenza, possibilità prospettica di accedere a nuovo credito, criticità di relazione con il sistema bancario. La quota di famiglie in tale situazione sale al 40% di quelle con i redditi più bassi e addirittura al 47% tra i giovani (sotto i 35 anni).

[1] Alessandro Messina (2020), Una nuova finanza è possibile (e già esiste), in Sbilanciamoci.info, 5 luglio 2020. I dati citati sono tratti dalle statistiche della Banca dei Regolamenti Internazionali (https://stats.bis.org/statx/srs/table/j?m=C).

[2] Banco de España (2020), Informe de estabilidad financiera, Primavera 2020, pagina 44.