Prologo (o del cattivo banchiere)

Nel 1521 ad Augusta, sud della Germania, sorse il primo insediamento al mondo di ciò che oggi chiameremmo social housing o edilizia popolare. Il centro abitativo, denominato “Fuggerei”, è ancora funzionante, è diventato nel frattempo rinomata meta turistica, ospita circa 150 nuclei familiari e nei secoli vi hanno vissuto decine di migliaia di persone (tra le quali anche Franz Mozart, bisnonno di Wolfgang Amadeus). Jacob Fugger, da molti considerato il più ricco e potente banchiere di tutti i tempi (dopo di lui Rockefeller e Carnegie), lo finanziò interamente con proprie risorse, nel malcelato tentativo di mitigare la rabbia sociale montante nei confronti suoi e dell’intero sistema di potere dell’epoca. Uno dei business più odiosi di Fugger, infatti, era il finanziamento delle compravendite di indulgenze e cariche ecclesiastiche e ciò lo aveva reso particolare bersaglio delle invettive di Martin Lutero e altri riformatori del tempo.

L’affitto annuale di un’abitazione nel Fuggerei è tuttora quello originario: un canone pari a 88 centesimi di euro, l’equivalente odierno di un fiorino renano, insieme all’impegno, per ciascun inquilino, di recitare almeno tre preghiere al giorno per la salvezza dell’anima dei Fugger. Non si sa se sia stato proprio questo dettaglio a inficiare l’operazione immagine del banchiere, sta di fatto che il pastore protestante Thomas Müntzer aizzò i contadini in vere e proprie cacce all’uomo ed egli fu costretto a rifugiarsi nel proprio castello, dove morì – ricchissimo, ma solo – pochi anni dopo. L’eco delle malefatte di Fugger durò a lungo, e forse non è un caso che Bertolt Brecht, l’autore de “L’opera da tre soldi”, il critico feroce della borghesia capitalista e del capitale, colui che definì ben più deplorevole fondare una banca che rapinarla, sia nato a soli trecento passi dal Fuggerei (quasi quattro secoli dopo la morte del banchiere).

Il senso (e i cicli) della finanza

La finanza somma le diseguaglianze che si cumulano in una società. In condizioni di perfetta uguaglianza, del tutto teorica, ogni saldo sarebbe a zero e nessuno vanterebbe crediti o debiti. Invece, l’esistenza di differenze nella distribuzione delle ricchezze di partenza, dei redditi, insieme allo sfasamento temporale nei pagamenti (anticipo un costo per avere un ricavo dopo un certo periodo di tempo, o più raramente il contrario), giustificano non solo l’esistenza della finanza, ma addirittura la sua potenziale egemonia sulla produzione reale di beni e servizi.

Senza gli eccessi del XVI secolo, da cui per fortuna siamo lontani, i numeri della finanza mondiale indicano inequivocabilmente che oggi ci troviamo in una fase caratterizzata da distribuzione iniqua delle risorse. Il debito globale ha superato il 320 per cento del prodotto interno lordo aggregato, ossia circa 270 migliaia di miliardi (o trilioni) di dollari. L’esplosione della bolla del debito privato seguita alla crisi Lehman del 2008, o crisi dei subprime, non ha portato a un deleverage, ossia a una riduzione della leva finanziaria (rapporto tra indebitamento e capacità di reddito), come molti auspicavano, in coerenza con il principio secondo cui il debito non deve superare le potenzialità di rimborso. Semplicemente ha prodotto una traslazione del debito dal settore privato, famiglie e imprese, a quello pubblico, con i governi nazionali costretti a reperire risorse per i salvataggi bancari o (più raramente purtroppo) per politiche di sostegno all’occupazione.

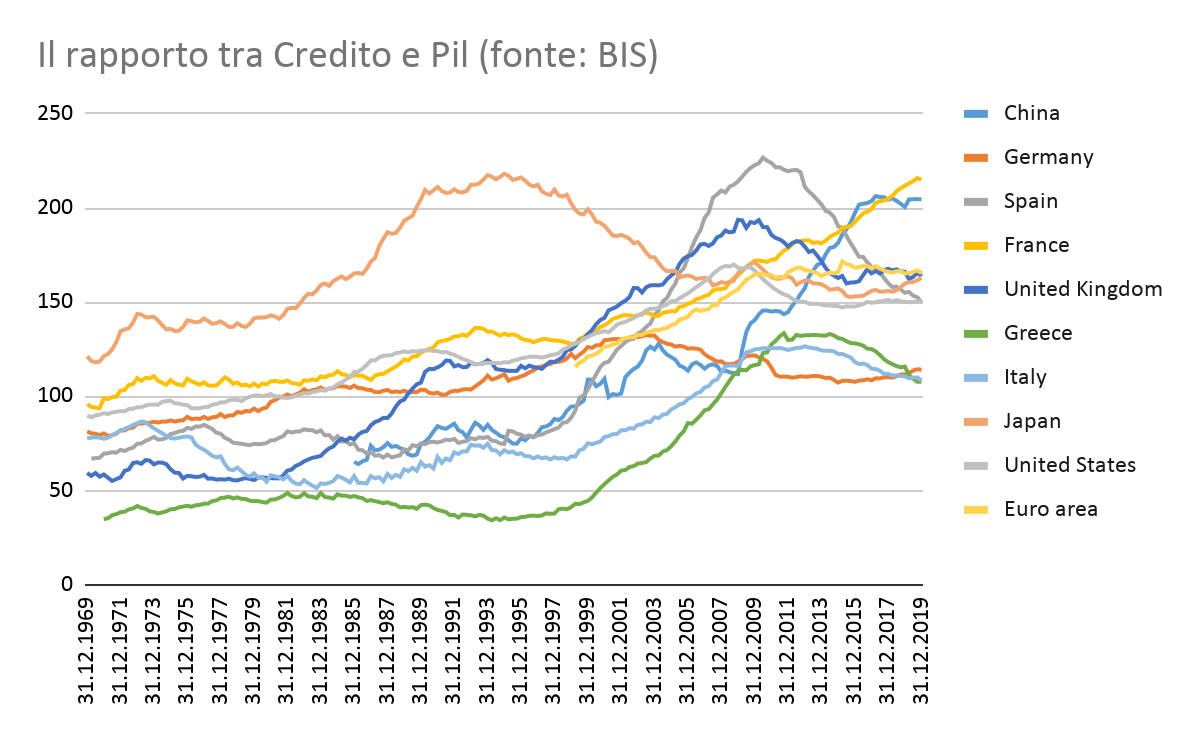

Successivamente, il debito si è andato consolidando sul settore pubblico, le grandi imprese, alcuni segmenti di famiglie, lasciando crescenti fasce di potenziali (ed ex) debitori all’asciutto: in particolare le piccole imprese e le persone con lavori instabili, senza patrimonio, in condizioni di vulnerabilità sociale o economica. I paesi che maggiormente hanno subito il contraccolpo della crisi finanziaria del 2008 sono gli stessi in cui questa traslazione è stata più evidente: in Italia il rapporto tra debito del settore privato e Pil è passato dal 125 per cento degli anni 2008-2011 al 108 di fine 2019 (-14%), in Spagna dal 225 al 150 (-34%), in Grecia dal 134 al 108 (-19%), in Germania dal 133 al 114 (-14%), nel Regno Unito dal 194 al 164 (-15%), negli Usa dal 170 al 150 (-12%).

Hanno fatto eccezione le economie che al momento della crisi avevano un basso indebitamento pubblico, che son dunque riuscite ad accrescere quest’ultimo senza sottrarre risorse ad altri settori (caso della Francia, che ha ora il più alto tasso di indebitamento del settore privato, pari al 215 per cento del Pil). E le economie che invece dalla crisi non sono state toccate, ed anzi con essa hanno accelerato la propria crescita (come la Cina, 205 per cento di indebitamento del settore privato, rispetto al Pil).

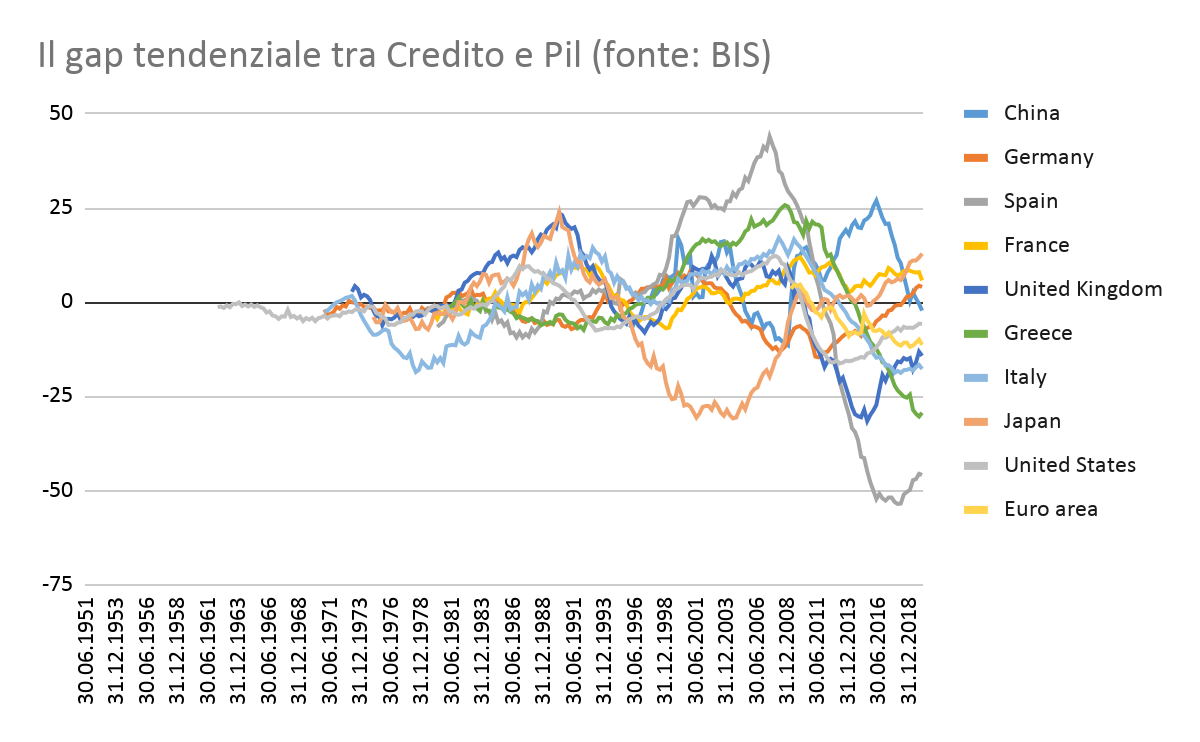

Ne deriva che, nei paesi che hanno modificato così repentinamente il proprio assetto di distribuzione finanziaria, il credito ha allentato la sua funzione di sostegno all’economia reale. La Banca dei Regolamenti Internazionali (o BIS, Bank for International Settlements) calcola un indice adatto a misurare questo fenomeno: si tratta del cosiddetto “gap” tra credito e prodotto interno lordo, dato dalla differenza tra il rapporto credito/pil in un certo momento e lo stesso rapporto stimato in base alla tendenza di lungo termine delle due variabili, in punti percentuali. Si osserva così che lo shock sulle economie in cui il credito più si va contraendo rischia di essere ancora superiore nel prossimo futuro: in Italia il gap credito/pil a fine 2019 era pari a 18 punti percentuali, in Spagna 46, in Grecia 29, nel Regno Unito 14, negli Usa 6.

Germania e Francia invece registrano addirittura un leggero surplus di credito (rispettivamente 4 e 6 punti percentuali), cioè il sistema finanziario sta dando più credito di quanto la tendenza di crescita del Pil renderebbe necessario. Ciò non è comunque sufficiente a tirare su la media dell’area euro, che registra un gap di 11 punti percentuali e un rapporto credito/pil in discesa del 4%.

Il paradosso della liquidità senza credito

Il mondo è sempre più indebitato, ma ampie fette della popolazione, quelle che più ne avrebbero necessità, non ricevono credito. Secondo i dati della Banca d’Italia, negli ultimi dieci anni ammontano a 260 miliardi di euro i crediti “sottratti” al comparto delle piccole imprese. Eppure le banche centrali non hanno mai avuto politiche espansive come in questa fase storica e continuano a iniettare grandi quantità di denaro nei mercati. Perché queste risorse non arrivano a persone e imprese?

Stanno venendo al pettine i nodi cruciali della finanza degli ultimi trent’anni: la sua ormai dominante autoreferenzialità (fare soldi coi soldi), la sua sinteticità (investire, o meglio scommettere, su titoli, i derivati, che non rappresentano né beni né servizi reali, ma solo algoritmi spesso incomprensibili), il suo grado di automazione e di velocizzazione (high frequency trading). Ebbene tali nodi, resi evidenti con la crisi Lehman e tuttora irrisolti nonostante le tante riflessioni sul tema e - in ambito regolamentare - la conseguente ipertrofia normativa, oggi continuano a dominare la scena:

la finanza “sintetica”, quella basata su investimenti fittizi, con nessuno o assai basso legame rispetto all’economia reale, si avvicina ai suoi massimi. A fine 2019 il valore nozionale dei derivati over-the-counter, cioè scambiati in mercati non regolamentati, è arrivato a 559 trilioni dollari nel mondo (10 volte il prodotto interno lordo globale);

il livello di automazione negli scambi finanziari oscilla tra 50 e 60 per cento delle transazioni svolte, il che implica progressiva riduzione dei margini e sempre minore appetibilità delle transazioni basate sul fattore umano. Lo spostamento di masse finanziarie verso soluzioni del tutto tecnologiche contribuisce in modo fondamentale all’instabilità dei mercati e alla loro sovra-reazione a qualunque stimolo, perché gli algoritmi si assomigliano tutti e tendono a reagire allo stesso modo a ogni evento, o comunque ad adeguarsi rapidamente alle tendenze dominanti (se tutti vendono, ancor più si vende, e così via);

il “mercato” bancario, così ostinatamente perseguito come tale dai regolatori perché soluzione efficiente per l’allocazione del credito e l’offerta di servizi, è sempre più oligopolistico, con tassi di crescita della concentrazione negli ultimi cinque anni che vanno dal 30 al 50 per cento, per quasi tutti i principali paesi europei;

la presenza territoriale delle banche è in forte ritirata (-30% in Italia negli ultimi 10 anni), con evidente calo proprio del presidio delle aree più povere e depresse (-10% il numero dei comuni in cui è presente uno sportello bancario);

la spinta regolatoria compulsiva – frutto dello scarico di responsabilità sulle cause della crisi tra policy-maker, regolatori e supervisori – ha innalzato fortemente i costi di gestione, adempimento normativo e protezione dai rischi (capitale e garanzie) nel mercato del credito: +153% l’aumento medio assoluto dei costi di compliance per le banche europee tra 2009 e 2019, +115% l’incremento del loro peso percentuale sui costi operativi;

la contemporanea lunghissima fase di tassi straordinariamente bassi (per via delle politiche monetarie delle banche centrali) contribuisce a scoraggiare le banche dal fare prestiti – da cui si guadagna poco e su cui si concentrano invece rischi e costi operativi o di capitale non comprimibili – spingendole piuttosto a preferire un orientamento commerciale spostato sui servizi (assicurazioni, investimenti, eccetera), dedicando sempre meno tempo all’affiancamento del cliente che può avere bisogni di credito “non standard”, perché incentrato su asset intangibili come competenze, reputazione, progettualità innovative.

L’esito è che i soldi ci sono, sono tanti, ma non arrivano alle persone e alle imprese, non sostengono gli investimenti, non creano occupazione, non promuovono il cambiamento necessario nei paradigmi sociali e produttivi, non favoriscono in modo adeguato quella conversione ecologica su cui già siamo in forte ritardo. La finanza non sta svolgendo più, non in modo sufficiente, la sua funzione redistributiva.

La grande occasione

Il mondo ha tifato per loro, i giovanissimi hanno compreso le loro ragioni, tutti si sono schierati per il Professore e la sua banda coi nomi di città (Tokyo, Nairobi, Helsinki e compagnia). In “La casa di carta”, una banda di rapinatori entra nella Zecca di Spagna con l’obiettivo di starci il tempo sufficiente a stampare mille milioni di euro. Sono simpatici, la storia è avvincente, i colpi di scena infiniti e, soprattutto, la loro motivazione è arguta: la Banca centrale europea ha stampato centinaia di miliardi di euro dopo il 2011, tutti rimasti nelle casse delle banche anziché andare a chi ne aveva bisogno. Perché è un crimine se ora, quelli che stampiamo, ce li teniamo per noi?

Le cose non sono così semplici. Quei soldi sono andati alle banche, che non li hanno trasmessi all’economia reale come avrebbero potuto, perché come si è visto il credito ormai per una banca è poco conveniente. Ma va tenuto presente che con quei soldi le banche hanno potuto continuare ad acquistare titoli di stato dei paesi più fragili (tra essi Italia e Spagna) e tenuto in piedi i propri conti economici, evitando così ulteriori crisi bancarie e le gravi conseguenze che da esse discendono (perdita di risparmi, pensioni, investimenti).

La tendenza generale è però innegabile: le forze della finanza stanno spingendo nella direzione sbagliata, e le istituzioni democratiche che negli ultimi due secoli le hanno governate non possiedono più la cultura, la visione, la capacità di opposizione che sarebbero necessarie per riequilibrare il piano di gioco.

Per questo la pandemia offre una grande occasione. Uno shock macroeconomico di questa portata consente di resettare equilibri consolidati, dunque riprendere a governare l’economia e – sì, certo – anche e soprattutto la finanza. Toccando proprio i nodi critici descritti, con interventi di politica che ridisegnino l’intera architettura del mercato finanziario, condizionino il perimetro di azione degli attori privati e discriminino tra essi in base a tipologie, modelli di business e dimensioni.

La leva della tassazione deve essere usata per definire limiti chiari e significativi alle attività speculative in strumenti sganciati dall’economia reale. Recuperare l’idea del “granello di sabbia” nei meccanismi del trading finanziario, per orientare le scelte, la convenienza dei comportamenti, e così la tendenza di spostamento delle ingenti masse oggi investite nel casinò di derivati e simili. Se applicata correttamente anche alle transazioni che avvengono su basi di automazione, in tempi ridottissimi, l’efficacia di questo tipo di intervento potrà essere dirimente nel disegnare una finanza al servizio dell’economia. Altresì la leva della tassazione sarà efficace per premiare i modelli di banca più virtuosi, che si fanno carico di interessi generali e contribuiscono alla stabilità del sistema finanziario: chi non persegue la rincorsa al dividendo ma investe gli utili nel patrimonio, rafforzando le proprie capacità di credito e riducendo la vulnerabilità ad eventuali shock; chi tiene a bada la forbice delle remunerazioni, evitando incentivi perversi a danno della clientela e dei risparmiatori; chi dimostra di avere un reale orientamento a misurare e considerare gli effetti ecologici e sociali del credito e della finanza.

Le regole devono essere ridisegnate di conseguenza: se contribuisce alla funzione redistributiva della finanza e alla stabilità del sistema chi fa più credito e meno trading, chi si dota di strumenti di governance che mitigano i rischi (limite ai mandati, politiche remunerative sobrie, trasparenza effettiva e sostanziale), chi per missione non punta alla massimizzazione dei profitti, allora è giusto – perché conveniente per la collettività – che il sistema di regole ne agevoli l’attività e le scelte di sviluppo. Le regole contabili poi dovrebbero considerare il grande abbaglio che han preso con l’incorporazione della prospettiva finanziaria in ogni aspetto dei conti delle banche, rendendo ancor più pro-ciclico il loro comportamento: tutto oggi viene valutato come se l’impresa dovesse essere messa sul mercato domani, tutto si riduce a una quotazione, a un calcolo probabilistico, a incerte valutazioni di prospettiva nelle mani delle solite big four della revisione bilancistica. Con ciò accentuando l’omologazione dei modelli, l’acquisizione di logiche speculative anche dove non ci sarebbero, il ricorso a strumenti derivati per tamponare i costi che ne conseguono. Tutto questo può e deve essere cambiato.

La politica economica deve fare il resto. Va favorita una netta riconversione delle risorse investite nella previdenza, pubblica e privata, verso attività in grado di generare impatto positivo per la società e l’ambiente, portando risorse ai capitali spesso sottodimensionati di tante piccole e medie imprese che, soprattutto in Italia, mentre costituiscono l’ossatura dell’economia, sono sempre più escluse dal circuito del credito. Lo stato poi deve curare processi di inclusione finanziaria, non solo affidandosi al mercato: ormai l’accesso a un conto corrente e a uno strumento di pagamento digitale sono fattori di cittadinanza quasi al pari di carta d’identità e scheda elettorale. E vi sono esigenze di vita che lo stato ha tutto l’interesse a incentivare, per le quali interventi di credito pubblico “universale” (l’uscita di casa dei giovani, l’iscrizione all’università, l’acquisto della prima abitazione) non solo si giustificherebbero ma contribuirebbero a delimitare molto più chiaramente lo spazio di gioco restante al mercato creditizio, che – se mercato deve essere – deve operare “da un certo punto in poi” rispetto ai diritti di cittadinanza.

Epilogo (o della nuova finanza)

Nel mondo esistono 200mila banche cooperative: con 434 milioni di soci e attivi superiori ai 10mila miliardi di dollari, sono nate più di 150 anni fa come risposta mutualistica e auto-organizzata ai fallimenti del mercato, sono state un fattore cruciale dello sviluppo del Novecento e, nonostante alcune crisi di identità e qualche scandalo che negli anni ne ha minato la reputazione, restano una risposta efficace ai problemi del piccolo risparmio, dell’inclusione finanziaria, del credito all’economia locale. Ad esse si aggiungono oggi circa 60 istituti finanziari che – con diverse forme societarie – operano in base a obiettivi di progresso sociale e riconversione ecologica. In Asia, Africa, Australia, America Latina, Nord America ed Europa, contano oltre 67 milioni di clienti, più di 200 miliardi di dollari di attivo, 76.000 collaboratori. Sono riuniti nella Global Alliance for Banking on Values, rete nata nel 2009 e in forte crescita.

Da questa intersezione tra risposte antiche e nuove soluzioni potrà nascere la finanza di domani. Alla politica di oggi la responsabilità di non sprecare la grande occasione di favorirne lo sviluppo.